Los costos indirectos en los proyectos de construcción

La construcción es un gran negocio, y para hacer que crezca, hay que el origen y el destino del dinero. Para eso hay que saber acerca de los costos directos e indirectos.

La construcción es un gran negocio, y para hacer que crezca, hay que conocer el origen y el destino del dinero. Para eso hay que saber acerca de los costos directos e indirectos.

¿Por qué necesitas entender estos costos, sobre todo los indirectos? Porque si no lo haces aumenta el riesgo para tu negocio y te expones a pérdidas financieras. He aquí por qué:

+ Sin conocer estos costos, no se pueden hacer estimaciones precisas.

+ Las estimaciones imprecisas llevan a presupuestos con errores y pérdidas.

+ Si realizas una oferta con pérdidas, nunca será rentable.

+ Subestimar, por lo tanto, conduce a la pérdida de beneficios.

La industria de la construcción en México se rige mediante la

Ley de Obras Públicas y Servicios Relacionados con las Mismas (LOPSRM) y su reglamento, en el que presenta una regulación en materia de contrataciones de obras públicas. En ésta se presenta un tipo de contratación denominada

precios unitarios, que definen que la remuneración total se cubre al contratista por unidad de concepto de trabajo terminado.

El Reglamento de la Ley de Obras Públicas y Servicios Relacionados con las Mismas (RLOPSRM) dice en el artículo 185 que la estructura del precio unitario se integra de la siguiente forma: costos directos correspondientes al concepto de trabajo, costos indirectos, costo por financiamiento, cargo por utilidad de contratista y cargos adicionales.

Con la estructura anterior, se debería de entender (los cual lamentablemente no sucede en la realidad) que el contratista debe de abordar el

costo indirecto, con la misma importancia que se le da al costo directo; es decir, se debe de integrar con tanto detalle y tiempo como el que se le dedica al análisis de los costos directos.

De acuerdo al RLOPSRM se define como: “(los) gastos necesarios para la ejecución de los trabajos no incluidos en los costos directos que realiza el contratista, tanto en sus oficinas centrales como en el sitio de los trabajos, y comprenderá los gastos de administración, organización, dirección técnica, vigilancia, supervisión, construcción de instalaciones generales, transporte de maquinaria y equipo de construcción, imprevistos, así como las prestaciones laborales y de seguridad social correspondiente al personal: directivo, técnico y administrativo, que participen dentro de este rubro”.

Al darle la misma importancia como a la que se le da al análisis de conceptos por costo directo se entiende que se le dedicará el tiempo necesario para su integración, planeación y expresión, ya que si bien cuidamos lo relevante o grueso de nuestro presupuesto, en este caso el costo directo, que muchas veces representa el 75% del importe total, por otro lado dejamos muy de lado la determinación del 25% restante correspondiente a los demás cargos incluido el indirecto, asignando arbitrariamente un porcentaje. Probablemente este error se comete debido a que el RLOPSRM nos menciona que los costos indirectos se expresarán como un porcentaje del costo directo de cada concepto, y aun si estos porcentajes los llegamos a asignar de forma empírica, por su impacto en el presupuesto si resulta muy importante darle una revisada a lo que estamos proponiendo y ofertando.

Por lo que debemos hacer su análisis (o presupuesto) por separado para cada rubro que detallaremos más adelante.

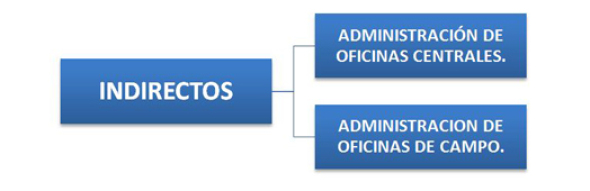

Con la gráfica anterior entendemos que el costo indirecto se determina por dos elementos: los costos de administración de las oficinas centrales del contratista y los costos indirectos por la administración de las oficinas de campo. Aquí se debe de entender que el contratista tiene una oficina (o lugar) desde donde administra todas las obras (oficina central) y otra oficina (o espacio) para administrar cada obra en campo. Entonces para cada presupuesto debemos calcular el costo indirecto total de la oficina en campo y una distribución proporcional de los gastos de oficina central en todas las obras, tal como explicaremos a continuación.

Primero nos enfocaremos en el costo correspondiente a las oficinas centrales del contratista.

Sugiero que para este rubro, se haga un análisis detallado de los gastos de administración anual, que lleve a determinar un monto de operación para funcionamiento de la empresa, en el cual está incluido el personal directivo, técnico y administrativo, que son parte del staff de la empresa constructora y no participan de forma directa en campo, así como los gastos correspondientes a la oficina para su óptima operación, que al final al obtener el monto anual y con un precedente de la capacidad de contratación, nos permitirá prorratear los montos para la obra que estamos analizando de acuerdo al costo de la misma.

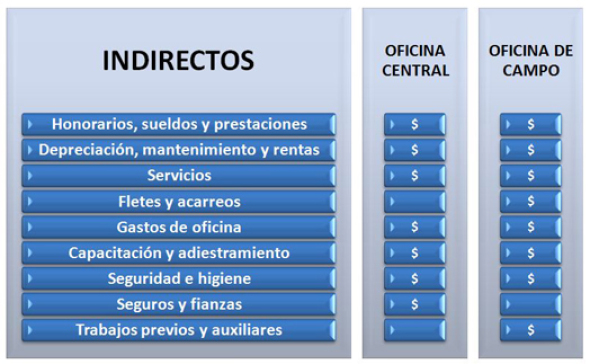

Es muy importante el tener bien identificados los rubros que se agruparán para la estructuración del costo indirecto, en este caso el RLOPSRM nos muestra una propuesta de agrupación donde podremos asignar los costos correspondientes.

Para cada rubro consideraremos las erogaciones correspondientes tanto oficina central anteriormente ya determinadas, y las de oficinas de campo que se considerarán de acuerdo a un criterio lógico o estratégico, como puede ser al tamaño de la obra, los requerimientos mínimos de personal y el tiempo de duración de la obra. Este criterio es establecido por cada empresa dada su situación al momento de hacer la propuesta o a lo establecido en su plan anual.

Es de suma importancia que dentro de los honorarios sueldos y prestaciones, como bien dice, veamos reflejado, aparte del sueldo base, las prestaciones correspondientes a las leyes de seguridad social y ley federal del trabajo, donde expresemos no solo el sueldo mensual, sino el sueldo más su importes correspondientes de aguinaldo, vacaciones, prima vacacional, IMSS, INFONAVIT, ISN, mismas que de no incluirlas y reflejarlas en los indirectos, no existirá otro rubro más que absorberse de la utilidad.

Hay que considerar los viáticos del personal en caso que la obra se encuentre fuera de la ciudad de origen de la empresa, tanto para el personal técnico y directivo de oficina central necesario para la supervisión de la obra y del personal de campo, como del personal técnico y administrativo de campo de la obra en mención.

En la depreciación, mantenimiento y rentas, tendremos que considerar los gastos relativos a renta o depreciación de oficinas, locales, bodegas o terrenos de la empresa y los necesarios en caso de requerirse alguno específico para la obra en particular; también los automóviles, pick ups, camionetas estaquitas y de 3 toneladas, que normalmente usamos en la obra de manera indirecta para que se puedan desarrollar los trabajos en tiempo y forma y no está reflejado en el análisis de costo directo, por lo que hay que tener en cuenta un porcentaje de su depreciación por mes, para en un futuro poder adquirir vehículos nuevos, así como el costo de su mantenimiento para su correcto funcionamiento y el combustible que se le destinará en toda la obra para la operación de esos vehículos.

Puede considerarse un campamento, o una caseta de oficina móvil mismo que habrá que tener en cuenta su depreciación en caso que sea de su propiedad, o el costo de la renta y depósitos en garantía que piden las empresas de renta de oficinas móviles y espacios modulares.

Para el rubro de servicios, podemos considerar en oficinas centrales los relativos a despachos contables especializados, empresas de consultoría en certificaciones de calidad, servicios de traslado de valores, así como estudios de investigación si la empresa tuviera alguna línea en particular a desarrollar, y para oficinas de campo, los servicios de los laboratorios de control de calidad, algunos servicios relativos a ingeniería de costos en trabajos de precios extraordinarios, control de costos, escalatorias, así como de gerencia de proyectos.

Los fletes y acarreos se referirán a los costos necesarios para los traslados de la maquinaria, mobiliario, elementos para instalación de campamentos u oficinas móviles, ya sea equipos menores, o maquinaria mayor al lugar de la obra.

Éstos mismos que deben de considerarse tanto la ida o traslado a la obra, como el regreso a el lugar de guarda o de renta si es el caso.

Primero hay que identificar los equipos que se utilizarán para el desarrollo del proyecto, que nos permitirá hacer la estimación del costo de acuerdo a si el equipo o material es propio y se puede trasladar con camioneta o camión propio, determinaremos el costo de acuerdo al tiempo de traslado, consumo de combustible, depreciación del camión, así como el costo del operador y las personas que participen en él.

Si fuese un equipo mayor o una renta de equipo, se considerará el costo de flete que te cobrarían para llevarlo al lugar de trabajo así como el regreso del mismo, ya sea en camión cama baja.

En los gastos de oficina tendremos que considerar para la oficina central, los relativos a la parte proporcional necesaria tanto en oficina central como lo mencionamos anteriormente en cuestión de papelería, gastos de teléfono, internet, electricidad, agua, celulares y radios necesarios para su correcta supervisión, gastos de artículos de limpieza y mantenimiento, así como la parte proporcional de depreciación, renta o adquisición de equipos de cómputo, tales como computadoras desktop y laptop, licencias de software original, impresoras, plotter, copiadoras, scanner y cámaras, los gastos proporcionales de consumo de tóner de impresoras y copiadoras, cartuchos de inyección de tinta

Es muy importante considerar los gastos de la licitación de la cual se concursó, el costo de las bases de licitación, del personal, combustible y vehículos requeridos para poder llevar a cabo la visita al sitio de la obra, junta de aclaraciones, presentación de la propuesta, y el costo del personal que se utilizó para la preparación de la propuesta técnica y económica, en muchos casos la propuesta, así como considerar un costo proporcional a licitaciones a las que no se les favoreció.

También se determinará la papelería y accesorios necesarios para la operación de oficina de campo de todo el personal que se encuentre en la obra, los gastos de los servicios de comunicación, tales como: celulares, radios, banda ancha móvil, o en su caso si se requiere contratar el servicio de telefonía e internet para la obra, se reflejarán los gastos de instalación, contratación y renta.

En este rubro cuando el lugar de trabajo no cuente con medios de comunicación en caso de requerirse tendrán que considerar los gastos de medios de comunicación satelital, tales como teléfonos, internet y cámaras IP.

Para la capacitación y adiestramiento, podremos incluir las afiliaciones de algunas asociaciones tales como CMIC, CNEC, COPARMEX, Colegios de profesionistas, en la parte de oficina central, así como gastos de capacitación del personal técnico, administrativo y obrero, como: cursos, seminarios, diplomados y maestrías del personal tanto de oficina central y de campo.

Los gastos de seguridad e higiene comprenderán casacas, cascos, lentes, botas y cualquier dispositivo de uso personal para proteger contra los riesgos a los que está expuesto el personal técnico y administrativo durante la ejecución de sus actividades en la obra. Teniendo cuidado de no duplicar los que se pueden incluir en los costos directos.

También consideraremos el señalamiento utilizado en las áreas de trabajo, para informar existencia de riesgos, alertar situaciones de protección o evacuación, facilitar a trabajadores la localización e identificación de medios o instalaciones de primeros auxilios y orientar o guiar a trabajadores y visitantes, así como costos de instalaciones de salud básica como botiquines y los trabajos instalación de una fosa séptica para letrina - mueble sanitario, o en su caso renta de los sanitarios portátiles requeridos para la obra (recomendable considerar 1 sanitario por cada 20 trabajadores).

En los gastos de seguros y fianzas, serán considerados, los seguros de responsabilidad civil y daños a terceros, seguros de vehículos, seguros de manejo de efectivo en caso que se tenga contratado para el traslado de nóminas, fianzas de cumplimiento, fianzas de anticipo y fianzas de vicios ocultos de acuerdo a las necesidades de las dependencias o cliente particular.

Finalmente consideraremos los costos de trabajos previos y auxiliares necesarios para la construcción o conservación de caminos para el acceso a la obra o para asentarse en la obra ya sea para instalaciones generales de campamentos, oficinas moviles, bodegas de guarda de materiales o equipos, desmontes, firmes de concreto para asentamientos, mantenimientos, limpiezas o podas de hierba, montajes y desmantelamiento de instalaciones temporales.

Es muy importante tener en cuenta que cuando se realiza una licitación, en las bases o términos de referencias, te indicarán algunas consideraciones a tomar para la realización de los trabajos y serán plasmados en los costos indirectos, tales como: personal mínimo para la obra, casetas de oficinas portátiles, equipos de cómputo, internet portátil, teléfono fijo, así como sanitarios portátiles, pero la dependencia deberá de tener cuidado que al pedir, tendrá que saber el importe, para que no sobrepase su presupuesto base, pues en ocasiones puede impactar drásticamente el porcentaje de indirectos, cuando se combinen las variables de más duración de la obra y un bajo costo directo.

También podríamos ingresar un apartado concerniente a imprevistos, ya que como en toda obra, siempre existen situaciones a las cuales no podemos tener control en ellas, lo que nos conlleva en un costo que tendremos que absorber en caso que suceda, tales como algunos ocasionados por el mal tiempo, que obligan a volver a ejecutar algún trabajo o a detener por completo frentes de trabajo. Claro que esto no se especifica en RLOPSRM por lo tanto se tendría que incluir de otra forma.

Cabe mencionar, que en el RLOPSRM, al pedirnos considerar como porcentaje el importe calculado como costo indirecto, corremos el riesgo, de que en caso que se tenga una mala cuantificación o generación en su proyecto base donde refleje volúmenes irreales en el catálogo de conceptos, nos impactará drásticamente al momento de ejecutar y finiquitar la obra, ya que al considerar el costo indirecto un porcentaje proporcional al costo directo, en caso de que no se acabe el contrato, no lograremos cobrar nuestro indirecto necesario para la correcta ejecución de la obra, y es donde tenemos mucho camino por recorrer para en su caso, hacer efectivo ese monto faltante. Una alternativa es no considerar el indirecto como un porcentaje, sino como un costo más que se pueda generar y cobrar de forma independiente, claro que no se podría aplicar esta solución a la obra pública.

Para terminar, es necesario que los contratistas tomen en cuenta estas consideraciones, para poder presentar un correcto análisis de indirectos, empezando primeramente con los salarios del personal técnico, ya que la mayoría de las veces, presentan tan solo el costo del personal sin el análisis de salario real, y en ocasiones con salarios menores a los del personal obrero.

Para simplificar esta explicación tenemos un curso en video de precios unitarios en el cual se usa una hoja pre programada en Excel para facilitar la elaboración de presupuestos y el cálculo de indirectos.

http://cursos.arq.com.mx/Precios_Unitarios/

por M Rodriguez

Agregar un comentario

<< Artículo Anterior

Siguiente Artículo >>

Boletín de Arquitectura

Boletín de Arquitectura RSS

RSS Twitter

Twitter Facebook

Facebook

Costos indirectos

,

2016-09-09

Costos indirectos

,

2016-09-09

,

2016-10-10

,

2016-10-10